主页 > 冷钱包imtoken > “黑色星期四”的订单簿数据说明了什么?

“黑色星期四”的订单簿数据说明了什么?

3月12日,卖压终于压垮了订单,给买卖双方造成了重大损失。

在本报告中,我们展示了“黑色星期四”价格暴跌如何导致数字货币订单深度减少。

“黑色星期四”包括 2 次价格暴跌:

第一次暴跌:3 月 12 日上午 10:00 UTC 到 UTC 上午 11:00,BTC 的价格从 7,300 美元跌至 5,690 美元的低点。

第二次暴跌:从 3 月 12 日 23:00 UTC 到 3 月 13 日 2:15 UTC,BTC 价格从 5,800 美元跌至 3,900 美元的低点。

当价格暴跌开始时,由于交易者争相出售资产,市价单会迅速破坏订单簿上的限价单。交易者往往没有时间重新平衡头寸,这可能导致市场卖单迅速吞没市场为什么以太坊价格突然暴跌,导致 BTC 价格下跌。

在查看黑色星期四的订单数据时,我们注意到以下几点:

1.在所有交易所价格暴跌期间,订单簿深度完全降低。

2.在第一次暴跌的前几分钟,在中间价的 0% 到 2% 之间的订单簿上几乎没有任何出价(流动性交易对几乎闻所未闻)。

3.由于价格持续下跌,第二次暴跌导致订单深度持续时间更长。

4.在我们分析的所有交易所中,买卖价差大幅扩大,并在几天内保持波动。

5.买卖价差和受损的市场深度导致价格急剧下跌。以 50,000 美元下单的交易者将经历非常不规则的价格下滑,因为市场订单以链价成交。

6.数字货币订单簿揭示了价格暴跌的潜在机制,并有助于解释真实和自动的抛售压力如何导致螺旋式下跌。

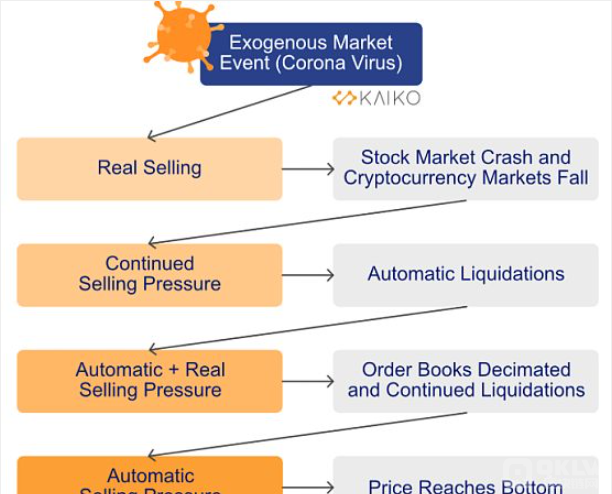

价格暴跌机制

上图显示了真正的外生市场事件如何导致价格不断下跌的无休止循环反馈循环,而我们所说的“自动卖出压力”加剧了这种情况,因为自动清算和订单深度的减少都会导致价格进一步下跌。

提醒一下,订单簿是所有未完成的投标和要求资产的列表。订单簿充满了来自做市商的出价和询价,他们在中点附近下达限价单。除非资产的价格等于订单中指定的价格,否则不会执行限价单。

做市商的交易对手是价格接受者,即以资产当前价格下达的订单。价格接受者以资产的市场价格从订单簿中“接受”订单。价格接受者的卖单是做市商的买单,价格接受者的买单是做市商的卖单。

在价格暴跌期间,市场订单的风险要大得多,因为价格接受者可能会收到“坏订单”,即根据订单簿上的交易数量不同价格的订单进行交易。当卖压增加时,市场卖单会淹没整个订单簿,破坏订单簿深度并压低资产价格。

最终,订单簿的“深度”会对资产价格产生重大影响。但订单簿上的流动性越高,市价单就越难推低(或推高)价格。

但是,无论一项资产的订单有多深,像 3 月 12 日那样的价格暴跌都会因加密行业整合和供需流动重叠而加剧。

资产的价格反映较少的“通过基于市场的价格发现过程分配的时间点的真实价值”,而更像是由自动清算和周期的 LOB 深度产品减少触发的无休止的反馈。

3 月 12 日至 13 日订单深度概览

随着销售压力的增加和订单簿深度损害深度显着下降,第一次价格暴跌导致所有交易所的订单簿。在接下来的几个小时内,订单深度部分恢复,但在第二次价格暴跌期间再次下降。

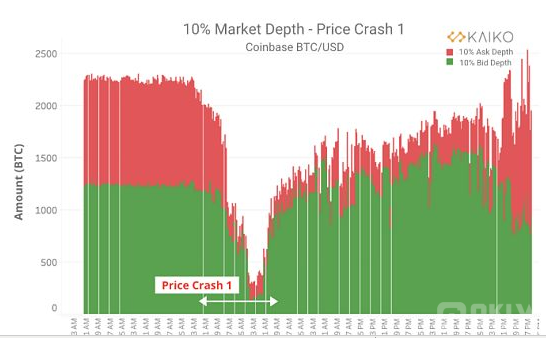

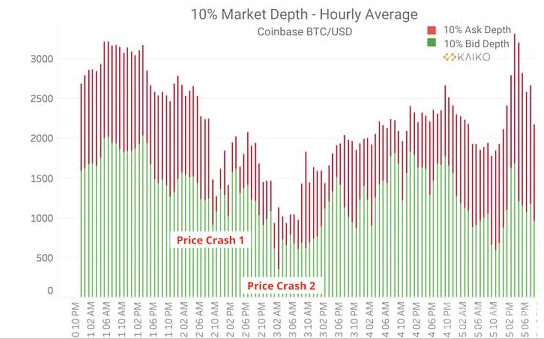

我们绘制了来自 Coinbase、Bitfinex、Bitstamp、Bittrex、Gemini 和 Kraken 的 6 个交易所的平均每小时 10% 买入/卖出价格的深度。图表上标记了第一次和第二次崩溃,以显示 3 月 12 日至 3 月 13 日期间平均深度如何急剧下降。

为了更好地了解价格暴跌对订单簿的影响,我们仔细查看了 Coinbase 上的 BTC/USD 订单簿。我们首先绘制 3 月 10 日至 15 日的平均每小时交易深度(投标人和询价人)。

我们可以确定两次价格暴跌对每小时平均市场深度的影响。与第一次暴跌相比,第二次暴跌导致订单簿上的平均交易数量显着且长期下降,这可能是由于其持续时间较长。

现在,让我们为每个订单簿拍摄市场深度快照。与上图不同,下面的市场深度是根据原始快照计算得出的为什么以太坊价格突然暴跌,而不是每小时平均值。

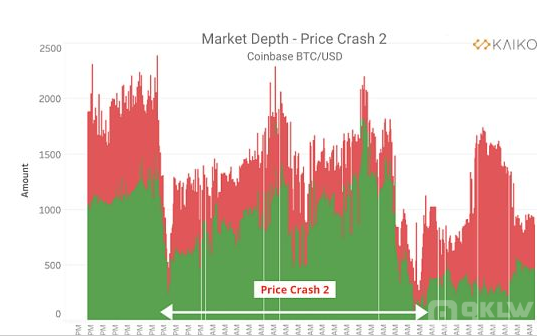

随着价格在上午 10:30 左右开始下跌,我们观察到 Coinbase 订单簿的市场深度突然下降。第一次价格暴跌结束后,10% 的市场深度不到上午 10:30 之前交易量的 1/4。随着做市商重新定位,市场深度迅速恢复。

第二次暴跌持续的时间比第一次长得多,第二次暴跌始于市场深度最初的急剧下降,并在接下来的几个小时内继续波动。在第一次暴跌中,市场深度在接下来的几个小时内稳定下来,但在第二次暴跌中,市场深度一直波动到 3 月 13 日。

3 月 13 日凌晨,BTC 价格快速上涨,这也是凌晨 3:00 询盘者买入量急剧增加的原因。

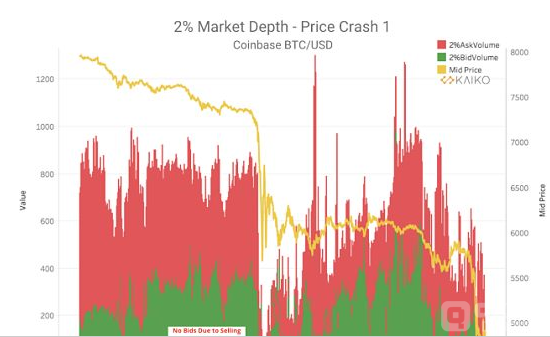

第一次价格暴跌期间的 2% 市场深度

为了进一步调查价格暴跌对订单簿的影响,我们需要仔细研究较低中间价附近的出价和要价。我们以中间价的 2% 左右计算了买卖订单,因为它们是市场变动时最有可能执行的价格。

结果非常明显,上图显示,随着价格暴跌开始(黄线),订单簿完全清除了投标,即几乎没有投标。事实证明,买单立即执行,没有足够的限价单来匹配价格接受者的抛售压力。

当中间价附近没有买单时,价格将进一步拉低,因为市价单会以较低的价格水平成交。

拍卖价差显着扩大

上面的 2% 市场深度图表可以进一步解释为拍卖价差,这是市场流动性的一个常见指标,最好的卖价和最好的买入价之间的差值。更小的点差表明市场流动性更强,订单簿有足够的深度。如果更少的做市商下限价单,价差可能会显着扩大。

在动荡的市场中,价差通常会扩大,这表明价格正在迅速变化。 3 月 12 日至 13 日,所有 BTC/USD 市场的价差扩大导致订单以远离中间价的价格成交。

点差没有恢复到崩盘前的水平,但在接下来的几天里继续波动,这表明做市商仍然担心再次出现大规模抛售。

价格滑点急剧增加

价格滑点是交易的预期价格与执行价格之间的差异。在价格暴跌期间,随着价格跌幅扩大和市场深度下降,各种规模的订单价格跌幅急剧增加。高价下滑对下单的用户不利,因为它会导致利润减少。

我们绘制了一个模拟的 5 万美元卖单的平均每小时价格下滑,使用原始订单簿的快照计算得出。

在上图的交易所,早期比特币/美元等流动性市场的价格跌幅较小,徘徊在 0.01-.1% 之间。 3 月 12 日,我们看到滑点攀升了 10 倍以上。价格暴跌几天后,滑点仍远高于平均水平,表明订单深度和点差仍在波动。

结论

订单簿揭示了市场崩盘的内部运作机制,这有助于解释价格如何进入由真实和自动卖压触发的负反馈循环。通过绘制市场深度、价差和价格下滑图表,我们展示了价格暴跌对交易者和整个市场的破坏性影响。

作者:Clara Medalie、Anastasia Melachrinos

翻译:紫铭